Zum Jahresende flattern bei vielen Versicherungsnehmern die Beitragsrechnungen für das neue Versicherungsjahr für die Kfz-Versicherung herein. Und obwohl man vielleicht keinen Schaden im laufenden Jahr hatte und der Schadensfreiheitsrabatt (SFR) steigt (je höher der SFR, desto geringer der Prozentanteil an der zu zahlenden Prämie), muss man vielleicht mehr zahlen, als im letzten Jahr. Mitunter über […]

UW

Wasser im Keller – Starkregen und Elementarschadenversicherung – einfach erklärt

Wenn, wie in den letzten Wochen, langanhaltende Niederschläge zu Überflutungen und vollgelaufenen Häuserkellern führen, wird regelmäßig die Elementarschadenversicherung ins Spiel gebracht. Betroffener Hausrat ist über die Elementarschadenversicherung der Hausratversicherung abgesichert, Schäden am Gebäude über die Elementarschadenversicherung der Wohngebäudeversicherung. Die Elementarschadenversicherung kann im jeweiligen Versicherungsvertrag als Zusatzbaustein abgeschlossen werden, oder als eigenständiger Vertrag bei einem anderen […]

Vorsicht vor der Versicherungs-App!

Die ungeahnten Folgen bei der Nutzung von Versicherungs-Apps Wir alle nutzen und schätzen sie, die praktischen Helferlein auf unseren Smartphones und Tablets, die Apps (Mobile Apps, Applikationen). Dass die Anwendungssoftware für Mobilgeräte für die verschiedensten Aufgabenstellungen verfügbar ist, uns mitunter hilft unseren Alltag zu organisieren und manchmal wenige oder meist sehr viele Daten irgendwohin sendet, […]

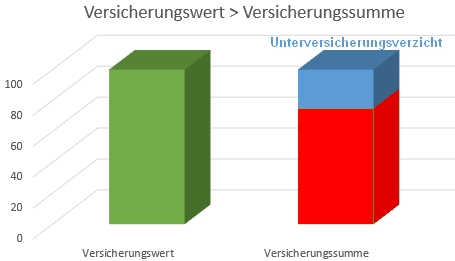

Unterversicherungsverzicht

Möchte man beispielsweise eine Hausrat– oder Wohngebäudeversicherung abschließen, werben viele Versicherer mit einem Unterversicherungsverzicht. Dieser Begriff taucht auch bei vielen Leistungsvergleichen auf. Aber was bedeutet denn eigentlich Unterversicherungsverzicht? In der Sach- oder Schadenversicherung sollte die Versicherungssumme dem Versicherungswert (Neuwert) entsprechen. Die Höhe der Versicherungssumme hat (neben anderen Faktoren) auch entscheidenden Einfluss auf die Prämie, die […]

Vorvertragliche Anzeigepflicht – Fallen für gesetzlich Versicherte!

Kaum ein gesetzlich Versicherter weiß, welche Leistungen und Diagnosen über ihn gespeichert sind. Das kann im Leistungsfall zu bösen Überraschungen führen! Eine für uns alltägliche Geschichte: Kunden wünschen die Absicherung biometrischer Risiken (z.B. Tod, Berufsunfähigkeit) und nach entsprechender Beratung entscheidet sich im konkreten Fall eine Kundin für einen Tarif zur Absicherung im Falle der Berufsunfähigkeit. […]

Wohngebäudeversicherung und Sanierung

„Wir bauen das Haus gerade um!“ In der aktuellen Niedrigzinsphase besteht eine große Nachfrage nach bezahlbaren Immobilien. Nicht selten schlagen Käufer dann bei recht alten Häusern zu und sanieren diese dann im Anschluss. Aber auch wer schon so ein älteres „Schätzchen“ besitzt nutzt die günstigen Zinsen für Umbauten und umfangreiche Sanierungen. Nur, was hat das […]

Von Sturmschäden und Windstärken

Ob ein Versicherungsvertrag hält was er verspricht, z.B. nach einem Sturmschaden, erfahren viele Kunden erst im Leistungsfall – manchmal mit einer unangenehmen Überraschung.

Newsletter und mehr…

Monatlich erscheint unser Newsletter „Panorama“ für Kunden, abwechselnd für Privat- und Firmenkunden. Den Newsletter finden Sie hier online. Das Archiv für Privatkunden finden Sie hier. Das Archiv für Firmenkunden finden Sie hier.

Warum Mieter eine Hausratversicherung benötigen

Auch in der sichersten Wohnung sind Schäden durch Feuer, Leitungswasser, Sturm, Hagel oder Einbruchdiebstahl nicht vollkommen vermeidbar. Neben den Kosten für die Wiederbeschaffung von Einrichtung, Kleidung, elektronischen Geräten und alltäglichen Gebrauchsgegenständen, können auch noch Kosten z.B. für Unterbringung im Hotel auf Sie zukommen.

Hundehalter aufgepasst! Augen auf bei der Wahl der Haftpflichtversicherung!

Manchmal passiert es auch einem Versicherungsmakler, dass er nicht alle (berechtigten) Schadenersatzansprüche gezahlt bekommt. Dann stellt man sich schon die Frage, wie würde ein Geschädigter und der über den Versicherungsmakler versicherte Geschädigte sich fühlen, wenn 50% der entstandenen Kosten nicht gezahlt werden. Insbesondere, wenn es sich beim gegnerischen Haftpflichtversicherer um einen Assekuradeur handelt, der spezielle […]